将来に向けた効果的なロジスティクス・マネジメントを推進しよう ~物流コストマネジメント編~(3)|オープンソースの倉庫管理システム(WMS)【インターストック】

将来に向けた効果的なロジスティクス・マネジメントを推進しよう ~物流コストマネジメント編~(3)

小売・流通業界全体で垣根がなくなっています。

最近ではコンビニへ行くとスーパーで取り扱っているような商品が置いてあります。

一部の店舗では薬も置いてあります。ドラッグストアでも、食品や生鮮などが置かれています。

ネットでは、アマゾンや楽天でなんでも買う事が出来ます。本や食品やスポーツ用品などなど。

これまでスーパー、薬局、本屋、ホームセンターにいかなければ購入できなかったものが、今では

スマフォ1台でなんでも購入できます。

小売業態間での垣根がなくなることで、競争の激化が進んでいます。

国内GDPの6割が消費であり、そのうちの半分は小売業の売上です。そうした中で最も売上が伸び

ているのがECです。年率2桁で伸び続けています。

しかし、国内全体の消費のパイが増えるわけではないので、リアルな店舗はネットに移行しないと生き

残れない時代がきています。

消費の二極化も進んでいます。高齢化による健康志向で、どうせお金を払うのだったら、少々高くても

価値のあるものを購入したいというニーズに移り変わっています。原産地特定できて、素材にもこだわ

りたいといったニーズです。

しかしその反面、徹底的にコストにこだわるニーズも増えています。同じ買うのなら出来る限り安い方で

といったニーズです。

中途半端なところでは商売厳しくなっており、質と価格のバランスを徹底的に追及していくことが求めら

れています。

流通業は10年サイクルで主要プレーヤーが変わると言われる業界です。

これまでも百貨店からスーパーへ、スーパーからコンビニやドラッグストアへといった具合に変容して

きました。

現在では、コンビニがスーパー化し、スーパーがコンビニ化しつつあります。

それぞれ、他業態の領域へシフトする際に、参入障壁があるわけではありませんから当然のことかも

しれません。

しかし、現実その他領域へのシフトは思うようには進んでいないようです。

業界の固定概念、過去の成功体験が最大の障壁になっているのではないかと思われます。

業態の垣根が無くなり、競争は激化し、ニーズの二極化が進み、ECによるリアル店舗とネット店舗の

融合が今後も進むと予想されます。

関係プレーヤーにはこれまで以上に実験やチャレンジが要求されます。

ニーズの多様化は進み、消費者の利便性の追求も止まりません。

しかし、労働力は不足し、消費は目減りしていきます。

企業にとっては、いかに生産性を上げていくかが最重要課題となります。

ICTを活用し、物流を改革し、デリバリーの頻度を改善し、生産性をあげていく必要があります。

日本のサービス業の生産性は海外に比べると非常に悪いと言われています。

こうした小売・流通を裏方で支える物流がしっかりと業界の課題を認識してサービスや仕組みを構築し

ていかなければなりません。

関係企業も消費者の高まる要求に必死で応えてきました。

宅配においては、2時間毎に時間帯指定がされ、何度でも再配達がされます。

企業がいくら利便性を高めても、それがすぐ”普通”で”当たり前”になっていきます。

しかし、行き過ぎたサービスは、サービスの提供を受ける消費者や顧客側にいずれ返ってきます。

サービスを提供する側も、提供される側も共存共栄の思想で社会を発展させていかなくてはなりません。

いま、ヤマト運輸の大幅な運賃値上げが話題となっていますが、こうした日本全体の課題に一石を投じる

ことになるのでしょうか。今後の動向が注目されます。

***主体別に物流コストを見える化しよう***

企業のロジスティクスを語る上で、2大コストとされるのが、「物流コスト」と「在庫コスト」です。

この2大コストをロジスティクス・マネジメントの観点で考察します。

今回は前回に引き続いて物流コストマネジメントについてフォーカスし、『物流コストを見える化』

する方法についてご紹介したいと思います。

国土交通省は「物流コスト算定統一基準」の中で、物流コストを4つに分類して分析する手法を

推奨しています。

(1)領域別

(2)機能別

(3)主体別

(4)変動/固定別

前回(1)と(2)について説明をしましたので、今回は(3)主体別、(4)変動/固定別

についてです。

物流コストを全体的に捉え、見える化する為には、「(1)領域別」に物流コストを捉えて、

「(2)機能別」に計上し、同時に「(3)主体別」で物流コストを把握する必要があります。

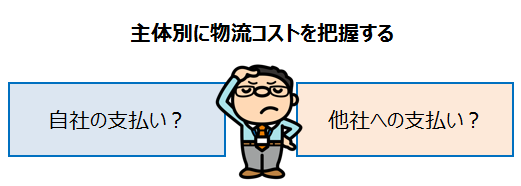

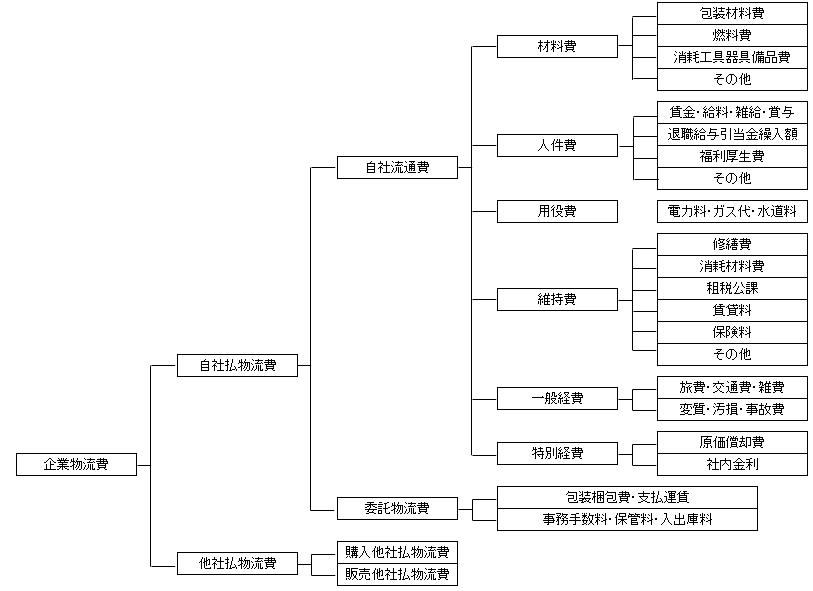

主体別とは、自社内での物流コストと他社へ支払が発生する物流コストを明確に分け

て把握する方法です。

例えば物流業務を行う自社社員の人件費、自社トラックの燃料費、自社倉庫の

保険料等は自社の支払いなので、「自家物流費」に分類されます。

対して物流業務を委託している物流会社や3PL業者に支払いする費用は

「支払物流費」に分類されます。

***変動/固定別に物流コストを見える化しよう***

(4)変動・固定別とは、物流コストを固定費と変動費に分けて把握する手法です。

固定費とは、毎月決まって発生する費用のことで、変動費とは売上高や物量に

応じて増減する費用のことです。

■固定費・・・人件費、通信費、保険料、倉庫賃貸料など

■変動費・・・外注費、支払運賃、保管料など

固定費が高くなると、それだけ損益分岐点が高くなってしまい、

利益を安定的に確保することが難しくなってしまいます。

物流コストの中でもこの固定費を減らすことは、物流コスト戦略の重要な

テーマになります。

物流サービス(顧客サービス)と物流コストはトレードオフの関係にある為、

物流コストを正確に見える化しなければ、マーケティング戦略とロジスティクス

戦略のバランスを調整することは不可能です。

Contact Us私たちにお任せください