自社の物流を変えよう!『業界・業種別』物流改善のヒントとノウハウ ~流通・小売業界編④~|オープンソースの倉庫管理システム(WMS)【インターストック】

自社の物流を変えよう!『業界・業種別』物流改善のヒントとノウハウ ~流通・小売業界編④~

画像素材:TXStockpics / PIXTA

*** 物流を最重要視する為にまず必要なこと ***

小売・流通業は、物流を最重要視しなければ販売機会損失が頻発し、売上を落とし、坪効率が低下し、店舗収支が合わずに赤字となります。

小売・流通業のIT化の歴史について調べてみると、POSシステムによる購買データを本部で蓄積し、店舗の売上数値をSKU単位で把握することで、経営効率を最大化し、チェーンストアマネジメントを成功させる手段としてITの利用が広まりました。

ネット販売が主流になることによって、『24時間開いている坪効率無限大の店舗』が可能になった為、ネット販売専門の小売店にとっては、坪効率という考え方は用いられませんが、小売・流通業においてこの坪効率で店舗収益を把握します。

昨今の成功している小売チェーンは間違いない物流を最重要視しています。坪効率を最大化する為に物流コストを最重要視しているのです。

ウォルマートのCEOはロジスティクスの専門家だというのは有名な話です。

AmazonのCEOも、そのウォルマートのロジスティクスを参考にしたというのもこれまた有名な話しですね。

小売・流通業において、物流を重要視することで得られるメリットは以下の通りです。

1.欠品を減らせる

2.過剰在庫を減らせる

3.棚卸時間を短縮できる

4.バックヤードを圧縮できる

5.配送コストを削減できる

6.倉庫作業者の人件費を削減できる

逆に言えば、こうしたメリットは物流を重要視しなければ得ることが出来ないということになります。

だから、成功している小売チェーンでは、物流部門の人材教育にも余念がありません。

「物流を重要視する為には何から始めればよいのか?」という質問を受けたことがあります。

その際には「何よりもまず物流コストを計算しましょう」とお伝えします。

物流に限った話ではありませんが、ビジネスにおける業務を改善・改革する為には、まず現状を知る為にコストを把握するところからスタートします。

コストを把握する為の仕組みが整えば、改善・改革途中でその進捗具合を定点観測でき、軌道修正も可能になります。

大手流通業では当然のように物流コストを把握する仕組みが整っていますが、中小企業の多くでは物流コスト把握のための仕組みがありません。

何故なら決算書には「物流コスト」という勘定科目は存在しない為、企業としては別に把握しなくても良い数字だからです。

また物流という定義が曖昧で会計法にもその定義が明確化されていない為、その算出方法が難解であるというイメージも多くの企業経営者が持たれています。

筆者の所感ですが、中小企業の9割は物流コスト把握の仕組みが存在しないと思われます。

物流を最重要視する為には何よりもまず、企業のトップが物流コストに関心を払う必要があるのです。

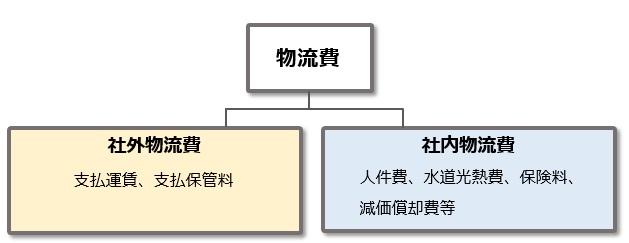

*** 物流コストは社外費と社内費の2つ ***

物流コストは社外物流費と社内物流費の2つに大別されます。

社外物流費とは、輸送や物流センター業務を外部の物流事業者に委託している場合の金額です。

この場合は、経理上「外注費」の扱いに分類される為、「支払運賃」や「支払保管料」などで管理されるので、比較的物流コストの把握が容易になります。

一方、社内物流費とは自社で物流業務を行っている場合に発生する費用のことになります。

倉庫の賃料や保険料、倉庫内作業者の人件費などが社内物流費に該当します。

ただしこの場合、人件費を例に見ても経理上は「給与・賞与」という勘定科目で一括計上される為、物流に関係する人件費がいくらかというのは見えないのです。

よって、物流コストを見える化するためには、物流専用の「物流会計」と呼ばれる仕組みを導入しなければならないのです。

*** 物流コストの見方を知ろう ***

「どれくらいの頻度で物流コストは算出すればいいのか?」と言った質問をよく頂戴します。

毎月1回算出するだけでも十分ではありますが、出来れば毎日算出しましょう。毎日算出する為に簡単な算出方法は後ほどご紹介します。

そしてPDCAサイクルを回してしっかりと算出結果を次のアクションに移すのです。

物流コストを毎日算出できるようになると、物流現場の状況が手に取るように分かるようになりいます。

得意先や商品の出荷頻度によってどのように物流コストが変動するかや、どのような改善施策に効果があったのかといったことが見えるようになる為、物流コスト視点での経営戦略も立てやすくなります。

日々の物流コストを見える化し、それを月次で経営のトップに報告し、経営戦略会議のテーブルに乗せるようにして下さい。

これまで見えなかった課題や改善案が次々に見えてくるようになるので、きっとその効果に驚かれることでしょう。

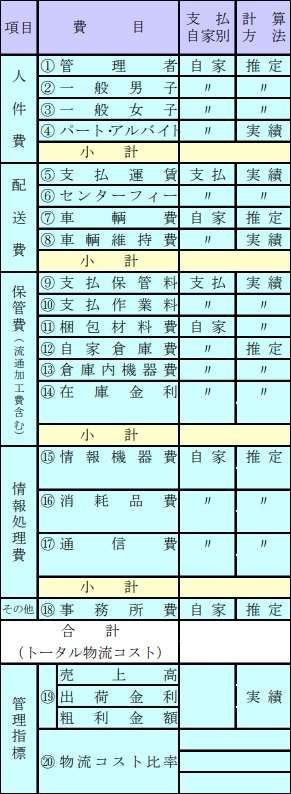

下記は中小企業庁が作成した『物流コスト算定マニュアル』に掲載されている物流コストの管理項目表です。

物流コストの項目が「人件費」「配送費」「保管費」「情報処理費」「その他」に分けられています。

この中で算出が難しいのが人件費と情報処理費です。

これは自社の業務の中でどこまでが物流なのかを線引きをする必要があります。

その線引きによって、人件費、情報処理費を物流会計の方に計上することになります。

線引きが難しいなと感じる場合は、まず自社の物流フロー(モノの流れ)を作成することをお勧めします。

配送費に含まれる「支払運賃」などは実績値をそのまま計上するだけOKです。

保管費や事務所費などは自社で保有している場合でも、周辺の倉庫の坪単価や事務所の賃貸料の相場で計算して計上しましょう。

*** 小売・流通業界の物流コストのチェックポイント ***

こうして算出した物流コストをベースに物流コスト比率がモデル企業と比較して高くないか、物流コスト比率が前年と比べて上がっていないか、人件費や配送費がモデル企業や前年と比較してどうなのかといったことを見ていきます。

ただこの方法だけだと、会社としての経営指標にはなりますが、物流部門の目標設定としては使いにくいです。

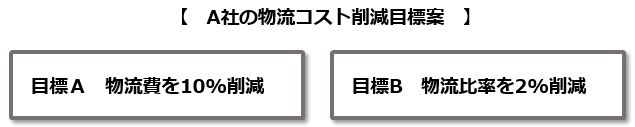

例えばA社で売上10億円、物流費が8千万円であった場合、物流コスト比率は8%になります。

この場合、物流コスト削減の目標を設定すると、下記の2通りのパターンが考えられます。

A社の場合目標Aだと物流費を800万円減少させれば達成になり、目標Bだと物流比率が6%になれば達成ということになります。

この目標を設定するだけでも充分と思えますが、この方法だと売上が変動することにより物流の活動とは全く関係のないところで達成できる難易度が変わってきてしまいます。

例えば目標Aの場合は、新商品が好調で売上が一気にが上がった場合、達成が難しくなります。

一方目標Bの方は達成しやすくなります。

逆にデフレの影響などで売上が一気に下がってしまった場合は、目標Aは達成しやすくなり、目標Bは達成が難しくなります。

このようにどちらの目標値も売り上げの変動の影響を大きく受けてしまう為、純粋に物流活動の活動状況を正確に把握するには充分ではありません。

では、どのような目標設定が理想なのでしょうか?

計算方法が簡単で物流活動以外の影響を受けにくい「1梱包当りのコスト」を目標値として設定します。

この数値を毎日計算します。

その日の人件費+配送費+その他費用(家賃や水道光熱費)の合計を出荷梱包数の合計で割って、1梱包当りのコストを算出します。

この数値を毎日計算し、月次・四半期・年度毎に集計することで、物流活動の改善状況や課題が売上とは影響の少ないところで見える化可能になります。

参考文献

湯浅和夫著『結果が出る物流とロジスティクス』ナツメ社

角井 亮一著『小売・流通業が知らなきゃいけない物流の知識』商業界

『物流コスト算定マニュアル』中小企業庁

※本稿でご紹介した「物流コスト算定マニュアル」は下記よりダウンロード出来ます。是非この機会にご利用下さい。

Contact Us私たちにお任せください