自社の物流を変えよう!『業界・業種別』物流改善のヒントとノウハウ ~卸売業編①~|オープンソースの倉庫管理システム(WMS)【インターストック】

自社の物流を変えよう!『業界・業種別』物流改善のヒントとノウハウ ~卸売業編①~

画像素材:jannoon028 / PIXTA

*** 中間流通不要論が叫ばれて20年 ***

物流改革の必要性が叫ばれ、流通経路の短縮化が進む今、卸売業の存在意義がこれまで以上に問われています。

アマゾンや楽天などに代表されるECの普及や、メーカーと消費者が直接取引を行う、いわゆる「中抜き」の増加に伴い、卸売業は不要だとする「問屋不要論」が盛んです。

経済のグローバル化、高度情報化(IT)社会の進展、EC市場の拡大による流通経路の構造変化、物流合理化による合併や統合による動きで“中間流通の不要論”が叫ばれ続けてもう20年近くになります。

では、国内市場において本当に卸売業は退場を迫られているのでしょうか。

過去にウォルマートが日本進出した際には、いよいよ不要論が盛んになりましたがウォルマートは結局撤退してしまいました。

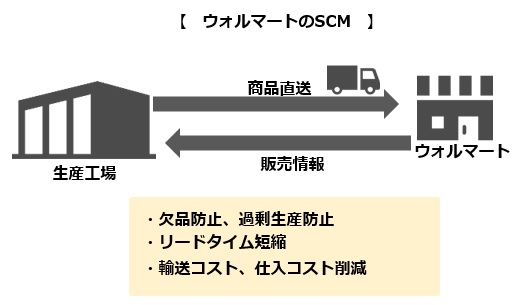

ウォルマートでは顧客が商品を購入すると、直ちに販売情報(POSデータ)が商品の生産工場に伝えられます。

工場では顧客の販売情報、サプライチェーンの各段階での在庫情報をリアルタイムに取得することが可能であり、注文伝票を介さず事前に取り決められた取引ルールに従って自動的に商品が補充される仕組みです。

生産工場からウォルマートの各店舗には商品が直送される為、中間マージンの削除により仕入コストの低減を実現し、※EDLP(Everyday Low Price)戦略で日本市場のシェア拡大を目論んでいました。

※EDLP・・・Everyday Low Priceの略。特売期間を設けず、年間を通じて低価格で販売する価格戦略のこと。

ウォルマートがコア戦略として採用したことで世界中で広まった。Amazonのジェフ・ベゾスCEOがこの戦略の信望者であることは有名。

2000年代初め、卸売を介さずにEDLP戦略で世界で実績を残しているウォルマートの進出は「黒船来襲」に例えられ、国内の流通構造が一気に変わってしまい、「中抜き」による市場沙汰説が国内の卸売業を震え上がらせていました。

しかし、こうしたメーカーと直接取引を行うウォルマート(米)・カルフール(仏)・テスコ(英)などの大手外資系スーパーはいずれも日本市場を撤退しています。

これら外資系スーパーの共通点はメーカーと直取引で卸売業を必要としない点です。

ではなぜ国内では、卸売機能を必要としない外資系スーパーは通用しないのでしょうか。

一言でいえば、日本市場はガラパゴスだからです。

元来国土や住宅が狭い日本では、小さなスペースを有効活用したり、大きな商品をコンパクト化する技術に長けています。

コンビニエンスストアが日本で大成功を収めたのもこうした発想の延長です。

もはや伝統的職人芸とも言えるキメ細かさを持った調達物流を実現できなければ、日本の小売では生き残れないのです。

カルフールについて言えば、日本進出に際してメーカーとの直接取引を画策しましたが、上手くいきませんでした。

理由は大手メーカーから相次いで拒否されたためです。

大手メーカーがカルフールとの直接取引を拒否した理由の背景には、日本の信頼と情を大切にする商習慣があったことは言うまでもありません。

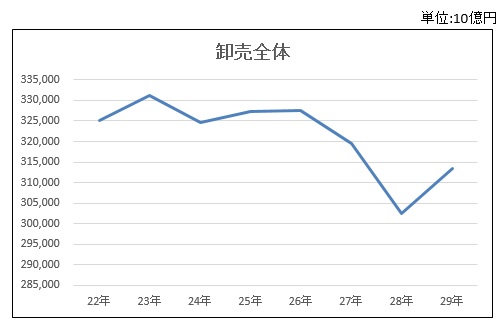

経済産業省が発表した『商業動態統計』で卸売全体の販売額年計値をグラフにしてみました。

卸売全体でやや右肩下がりの傾向にあることがわかります。

平成22年の325兆円に対して、平成29年は313兆円ですから、卸売業全体で14%の販売額減少となります。

(経済産業省 商業動態統計をもとに筆者作成)

悲観的な見方をすれば、この右肩下がりのグラフが「問屋不要論」を具現しているとも言えますが、果たしてそうでしょうか。

ECの台頭によりネット販売が主流になってきた時代に、卸売業の現代社会での価値は半減しているという意見もありますが、このグラフではそこまでのインパクトを表しているとは言えません。

販売総額だけでみると確かにこの8年間でおよそ12兆円の販売額が消失していますが、楽観的な見方をすれば現在でも300兆円以上の市場があるということになります。

また国内の流通・小売も含めた全業種の商業販売額総額が455兆円ですから、その7割以上が卸売を経由しているということになります。

もし20年近く前から叫ばれている「問屋不要論」がそのまま現実化していれば、今頃卸売市場は230兆円を割っているはずなのです。

*** 社会的に重要な卸売業だか利益率に難あり ***

卸売業は社会的には重要な産業です。

しかし、その割には利益率は非常に低いと言えます。いくら社会的に重要な役割であったとしても、このまま低利益が続けば、生き残れる企業は限られてきてしまいます。

卸売事業者を取り巻く環境は、いま値上げの連鎖で競争環境が激変しています。

これまで通りの経営を続けていればさらに利益率は悪化します。

『2017年度版会社四季報』を見てみると、メーカーの営業利益率は3.7%~18.1%、小売業は2.1%~5.8%、卸売業は0.5%~1.9%と産業界の中では最も低い営業利益率となっています。

筆者の考えは「問屋絶対必要論」であり日本では卸売業は沙汰されてないと考えています。

この辺りの詳細については過去に本メルマガで4回にわたってご紹介していますので、下記の記事をご参考下さい。

※『中間流通が生き残るための物流戦略 ~3つの戦略ポイント~』

https://www.inter-stock.net/column/no135/

筆者の勝手な予測では、10年後も卸売業の販売額の割合は全業種の商業販売額総額の7割をキープしていると思います。

販売額自体は流通・小売の絶対額が消費低迷すると予測される為、300兆円を割り込む可能性は高いです。

この勝手な予測が当たっているかどうかは10年後、本メルマガが継続していれば読者の皆様に結果報告したいと思います。

「問屋絶対必要論」ではありますが、昨今の値上げ連鎖による競争環境の激変は卸売業の低収益を悪化させ、必要でありながらも事業の継続が困難な状況を招いてしまう恐れがあります。

ここで強く断言しますが、今後低収益を理由に市場から脱落してしまう卸売事業者の特徴としては、ロジスティクス軽視とIT化の遅れです。

*** 小売企業の調達物流の全体最適化が生き残りの鍵 ***

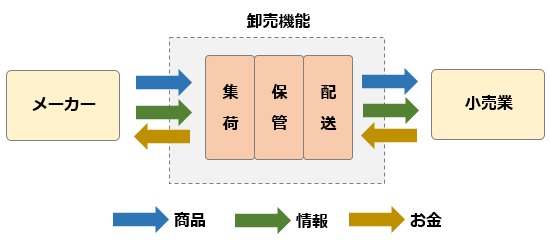

卸売業の機能には調達・販売、物流、金融、情報提供などがありますが、その基本的な機能は物流であり、これは卸売業が誕生したときから変わりません。

下記の図は卸売機能を簡潔に整理した図です。商品の物流以外にも情報とお金の面で重要な役割を果たしていることが分かります。

メーカー側は商品が消費者に購入される前に支払いされるので、その資金を次の生産に割り当てる事が出来ます。

小売側は決済相手を卸売企業に集約出来るため、面倒な口座管理や支払管理が不要ですし、価格交渉相手も絞り込みが可能です。

こうした情報とお金の面でも貢献する卸売機能は、キメの細かいサービスと信頼に価値を置く日本では欧米とは比較にならないほど重要な機能になります。

しかし今後は情報とお金以上に商品の物流機能が重要視されてきます。

これは本メルマガで何度も書いている通り、荷主企業の物流に対する意識変化によるものです。

いま荷主企業は、卸売業に対して物流機能面での不足や不満を強めています。

このような理由から、ロジスティクス軽視とIT化の遅れは卸売事業者にとって致命傷になるのですが、そこを本気で考えている経営者が少ないのには驚かされます。

実はそこには、日本の情に厚い商習慣に甘えがあるためです。

これまでの付き合いがあるから大丈夫と考えてしまっています。

そこを頼りにしている事業者はいずれ市場での存立基盤を弱めてしまい、退場を余儀なくされることは間違いありません。

卸売市場も今後、他市場の例に漏れず、二極化が進むことは間違いありません。

アマゾンやユニクロは自社をロジスティクス企業と位置付けています。

その他の小売事業者がこうした企業の台頭に打ち勝つには、自ら調達物流を行い、サプライチェーンを合理化し、調達コストを引き下げることで仕入コストを削減するしかないのですが、これを実現できる小売事業者はほんの一握りです。

そこで多くの小売事業者にとってその最大のパートナーが「卸売業」なのです。

卸売業と小売業がこれまで以上に密に手を組んで調達機能を自身で持ち始めた大手企業に挑んでいかなければなりません。

さらに今後は情報提供機能の強化を軸にした、新たな卸売業の役割構築が求められています。そのためにはITの投資と活用が欠かせません。

卸売業が生き残る為には、小売業が店舗に商品を陳列するまでの、調達物流を全体最適化に向けていかに改善できるかにかかっています。

その改善ターゲットは「在庫削減」「リードタイムの短縮」「仕入コスト削減による利益増」になります。

結論を先取りして言うと、本稿では卸売企業が生き残る為の解をロジスティクス機能の高度化に求めています。

ITの活用により高度化され、付加価値の高いロジスティクス機能を提供することができれば、卸売機能の重要性は低下するどころか、むしろ高まることさえ考えられるのです。

今後5回にわたって掲載する本稿の情報が「問屋不要論」に不安を抱える各卸売企業様に希望と勇気を与え、今後の業界の発展に少しでも寄与出来れば幸いです。

参考文献

『商業動態統計』 経済産業省

『2017年度版会社四季報』

臼井 秀彰著『卸売業のロジスティクス戦略』 同友館

尾田 寛仁著『仮想共配プロジェクト』 三恵社

原田 啓二著『物流経営戦略の新常識』 流通研究社

最後まで読んで頂いた方に耳寄りなお知らせ

多くの企業の物流システムの構築に携わってきた弊社が独自に作成した物流改善、在庫改善に役立つエクセルツールを下記より無料でダウンロード頂けます。

物流プロセス毎の費用対効果算出、自社の在庫分析、自社の物流評価に便利なエクセルで作成したフォーマット集です。

是非この機会にご活用下さい。

Contact Us私たちにお任せください