物流・倉庫改革の夜明け

在庫管理システムの担当者が知らなきゃいけない業務知識 ~会計と在庫管理の関係~

画像素材:photobyphotoboy / PIXTA

*** 在庫管理と財務状況の密接な関係 ***

このように企業の財務状況に深く関連した在庫管理ですが、意外と会計処理に関する業務と在庫管理システムとの関係についてはあまり詳しく知られていません。

商品を売って売上を上げることが難しい今の時代に確実に利益を増やし、キャッシュフローを大幅に改善出来るのが正しい在庫管理であることに疑いの余地はありませんね。

経営の立て直しを急ぐ大塚家具では、2018年9月~11月の期間で在庫一掃セールを行っています。

新たな仕入れを増やさず既存店、既存商品で短期的に売上増が見込めることから、こうした戦略が実施されたわけですが、不良在庫を処分することによるバランスシートの改善も経営上大きなプラスを見込めます。

靴販売の大手、(株)ジーフットも19年度の連結決算を発表した際、在庫削減によるコスト圧縮で最終増益を発表していました。

PB商品の見直しや、新規出店拡大を実施しつつも在庫を削減していく戦略で見事に大幅増益を達成しています。

*** 在庫管理が資金繰りに多大な影響を及ぼす仕組み ***

商売は、仕入した商品を適正な利益をのせて、消費者に販売することが原則です。

しかし、この当たり前の原則の中に、世の中の経営者を資金繰りで悩ませる原因が潜んでいるのです。

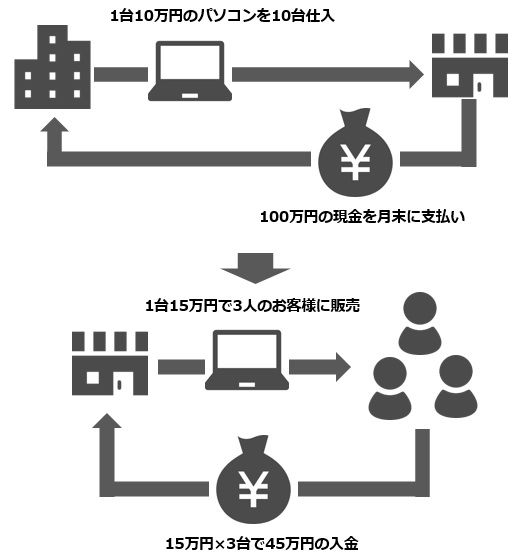

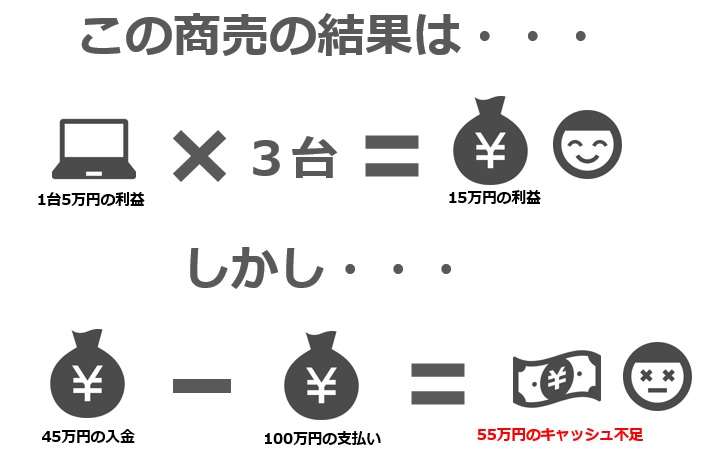

パソコンを販売する例で考えてみましょう。

1台10万円で仕入したパソコンを5万円利益計上して、15万円で販売したとします。

この場合、1台売るたびに5万円の利益ですから、売れば売るほど利益が出て会社のキャッシュはどんどん潤うはずですね。

しかし、通常はパソコンを販売する場合、お店に在庫を抱える必要があります。

仮に10台在庫した場合を考えてみましょう。

仕入先に対しては、10万円×10台で100万円の支払いが発生します。

しかし、月末時点でこのパソコンが3台しか売れていない場合、会社の利益は3台×5万円の利益で15万円の利益ですが、100万円の支払いが仕入先に対して必要になりますので、結果、キャッシュは100万円-45万円で55万円の不足となってしまいます。

パソコンの販売による利益が生まれても、手元のキャッシュはマイナスに転じます。

通常の商売では、先に仕入金額の支払いが発生して、後に売上金額の回収という流れになります。

売上が急増して会社は黒字だけれど、キャッシュが尽きて倒産する黒字倒産というのはこうしたロジックで発生します。

どうせいつか売れるのだから、最終的には得だろうという考え方はこの場合、一切通用しません。

会社はキャッシュが尽きた時点でゲーム終了だからです。

倉庫に置いてある在庫はそのままキャッシュです。キャッシュが姿を変えた状態で倉庫に置かれています。

だから在庫回転率を多くの経営者が気にします。回転率が悪いとそれだけ自社が損を抱えた状態だということです。

だったら、お客様から注文があったら仕入れれば良いのでは?

と考えますが、これだとお客様が欲しい時に欠品という状態になるので、お客様は他店に取られてしまいます。

また注文があった際に随時仕入をしていたのでは、仕入コスト、輸配送コストの面から見ても大量に仕入れて販売する他店と比較すると不利になります。

在庫を管理するということは、こうしたお金の面も考慮しながら、在庫を持つことで競争力を保持していかなければなりません。

企業の命運を左右するとても戦略的な要素が強いことがお分かりになって頂けたかと思います。

「何を今さら当たり前のことを・・・」と読者の皆さまに叱られそうですが、この当たり前の基本原則を現場の在庫管理担当者が

理解されているでしょうか?

このような、なぜ在庫管理が重要なのかという点について、商売の基本原則から教育していくことが大変に有益です。

現場の一人一人がこうした原則から知ることで、経営者意識を持って、「なぜ在庫を適正に管理する必要があるのか」を意識しながら業務にあたって頂きたいですね。

*** 会計処理における在庫管理の留意点 ***

会計処理とは、「企業活動をお金の価値で計る」ということなので、倉庫に保管してある在庫も金額として表されます。

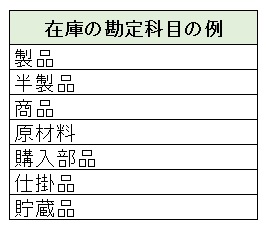

在庫は会計の都合で各勘定科目毎に整理されます。

メーカーなどから仕入れて販売する商品は「商品」という科目に分類され、自社の工場で製造して販売する製品は「製品」という科目に分類されます。(※企業の会計ルールによっては名称が異なる場合もあります。)

以下は一般的な会計処理で使用される在庫の勘定科目の例です。

通常こうした分類は在庫管理システムの商品マスタ(アイテムマスタ)の「商品分類」という項目(フィールド)で管理されます。

在庫管理システム側ではこの分類毎に在庫を集計します。

また会計システムにデータを転送する際には、この分類のコードを付与して渡してあげる必要があります。

さらに「製品」「半製品」「仕掛品」といった製造業特有の在庫を扱う場合は、生産管理システムともシステム連携して在庫管理システムを構築することになります。

このような場合、在庫管理システム担当者には生産管理、在庫管理、販売管理、会計管理と様々なシステムとのデータ連携を考慮しなければならない為大変です。

各部門の担当者と密に連携を取りながら導入を進めていく必要があります。

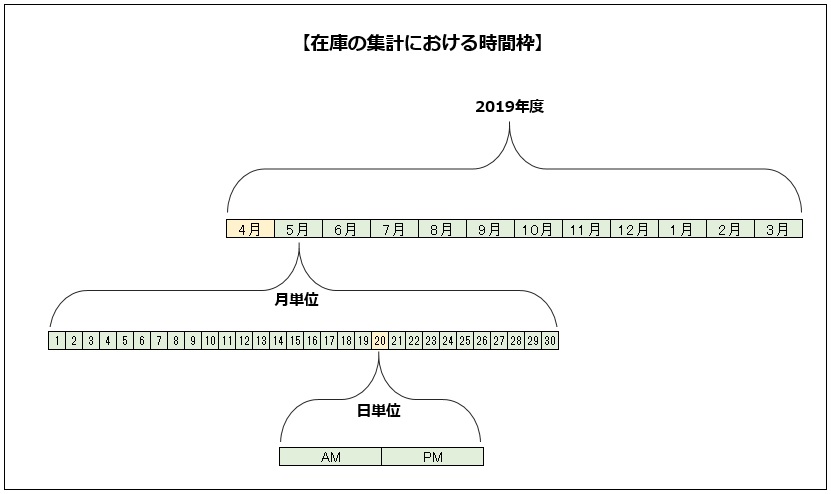

次に会計処理において、倉庫にある在庫の金額を計上する際の基準点がとても重要になります。

例えば決算時に在庫を棚卸して、資産として計上する際に、その在庫数量・在庫金額がいつ時点のデータかということが大変重要になります。

何故なら企業活動を行う上で、在庫は常にリアルタイムに変動しています。

仕入で入庫されたり、別の倉庫に移動されたり、売れて出荷されたりします。

よって、会計処理では所定の時間枠(期間)における商品の在庫の入庫・出庫・移動の数量と、その時点の在庫単価(通常は仕入単価)を掛け算して正確な金額を求める必要があるのです。

会計で扱う在庫金額と、実際の在庫は関係は深いけれども、管理する方法も違えば、求められる数値も異なることから、会計処理時の在庫の扱いは非常にシビアな面を持っています。

そのシビアな面の代表例が時間枠の捉え方です。

会計処理で在庫を集計する際に利用される時間枠はピンポイントの時刻ではなく、ある一定の期間で指定されます。(下図)

企業の中には複数の部門や事業部が混在する為、こうした各部門の会計データと在庫データの整合を取る為、時間枠の取り方に社内共通のルール」を設ける必要があります。

この社内共通のルールとされた時間枠の考え方をもって、会計システムや販売管理システムや在庫管理システムで必要なデータを時間枠末のタイミングで集計、抽出して連携を設計していくことがとても重要なのです。

つまり、会計期間末の時点は在庫管理システムの時間枠の終了時点と一致している必要があるということになります。

リアルタイム在庫数(スナップショットの在庫数)の保持だけではなく、こうした社内の時間枠ルールに沿った時間枠末時点の在庫を任意のタイミングで集計、保持する機能が在庫管理システムには求められるのです。

在庫管理システム担当者は、こうした業務の基礎知識をしっかりと頭に叩き込んでおきましょう。

最後まで読んで頂いた方に耳寄りなお知らせ

在庫管理システム担当者必見のeBookを無料でダウンロード頂けます。

弊社は16年間で700社以上の企業の在庫管理システム、倉庫管理システム(WMS)の導入に携わってきました。

沢山の失敗も経験してきましたし、沢山の成功も経験してきました。私達も皆様と同じように在庫管理システムの奥深さに未だに頭を悩ませています。

日々沢山の気付きや発見があります。私達と同じ境遇に置かれている皆様に少しでもお役に立てていただこうと、これまで経験し、学んできたことを1冊のeBook(小冊子)としてまとめました。

是非この機会にダウンロード頂き、物流改善、在庫改善にご活用下さい。