物流・倉庫改革の夜明け

生き残り競争に突入した物流市場で運送事業者・3PLに今後求められる戦略とは!?

画像素材:alexlmx / PIXTA

<目次>

1.厳しさを増す運送事業者を取り巻く環境

2.陰りが見え始めた3PL市場

3.逆境はチャンス!ビジネスモデルの転換点

4.まとめ

●1.厳しさを増す運送事業者を取り巻く環境

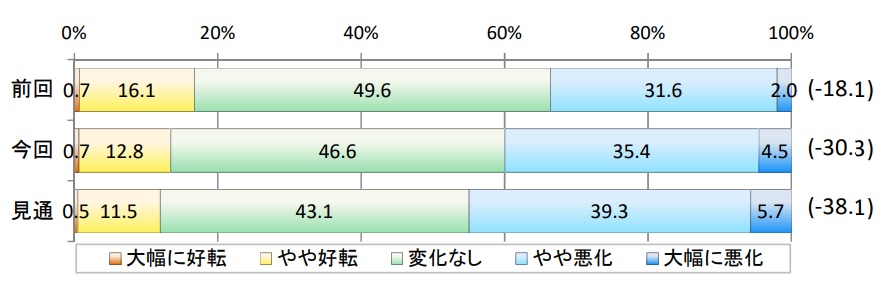

公益社団法人全日本トラック協会が作成した「トラック運送業界の景況感 平成31年4月~令和元年6月期」の報告によると、運送事業者の景況感は輸送数量の減少等の影響を受け、輸送効率、収益性が悪化したことにより、前回調査よりも12.2ポイント悪化しました。

輸送数量の減少の原因としては、大企業や製造業での米中貿易摩擦の激化や世界経済の減速を懸念した影響を受けたためと考えられます。

■運送事業の景況感

(出典:全ト協作成「第106回トラック運送業界の景況感(速報)平成31年4月~令和元年6月期」)

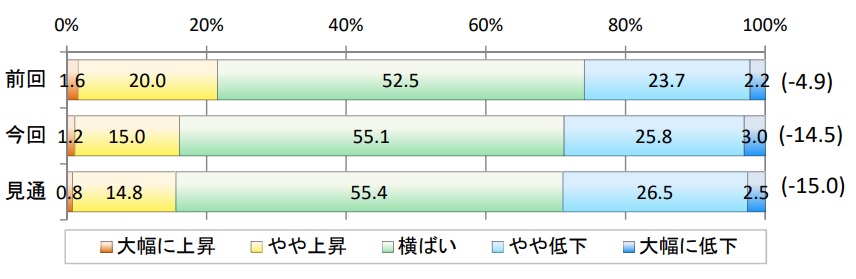

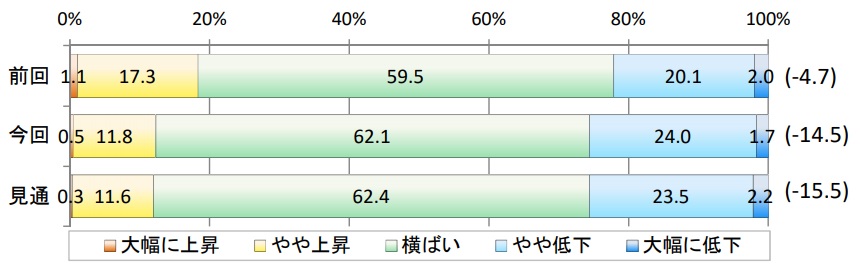

また実働率、実車率もともに前回よりポイントを下げており、輸送効率は良くなるどころか、むしろ悪化していいることが分かります。

■実働率

(出典:全ト協作成「第106回トラック運送業界の景況感(速報)平成31年4月~令和元年6月期」)

■実車率

(出典:全ト協作成「第106回トラック運送業界の景況感(速報)平成31年4月~令和元年6月期」)

物流業界はコストアップ要因がまだまだ沢山ストックされていることから、運賃の値上がりはまだ当面続くと見込まれます。

働き方改革による労働時間の制約や、労働人口の不足によるドライバー不足は今後さらに加速していきます。

そうなれば、従来はワンマン運行だったところをツーマンにしたり、フェリーを利用する等で運送事業者は対策を取らなければならず、原価はどうしても上がっていきます。

原価に対して適正な運賃を請求したい運送事業者としては、本意でなくとも荷主企業に対して値上げ要求をするしか手段がないのが実情です。

●2.陰りが見え始めた3PL市場

3PL市場については拡大が続いています。

ライノス・パブリケーションズが実施した2018年度の国内3PL事業者45社に対する事業売上高合計値は前年度より6.3%の伸び率となっています。

また収益性についても、支払い運賃や庫内作業員の人件費上昇を荷主に転嫁する動きが定着し、営業利益率が8%以上の高収益企業が、前年の8.8%から16.2%に増えています。

市場規模はついに3兆円を突破しましたが、その伸び率は前年度の8.0%から4.4%に鈍化しています。

鈍化の主な要因の一つがコストアップです。

これは一時的なものではありません。荷主企業が3PLを利用する一番の理由は物流コストの削減です。

自社で物流資産や人材を抱え込まずに、コストを変動費化できることでした。

しかし、そのメリットを3PL事業者が荷主企業に享受することが厳しくなってきました。

3PL事業者からは毎年のように値上げ要請を受け、コストの上昇をそのまま荷主に転嫁する動きが定着すると、資金力のある荷主企業などは、それなら自社で運んだ方が良いということになってしまいました。

自社物流でロボットやITに積極的に投資して、自動化・省人化を図った方が中長期的にはメリットがあるという判断です。

これまで3PL市場は自家物流から営業物流への”営自転換”によって成長が支えられてきましたが、それも峠を迎えたと考えて間違いはないでしょう。

●3.逆境はチャンス!ビジネスモデルの転換点

運送事業者、3PL事業者を取り巻く環境は厳しさを増しており、物流市場は生き残りをかけた競争の時代に再び突入していくでしょう。

運賃値上げ、人材不足、人件費高騰、労働時間制約、競争激化・・・等

逆風だらけでお先真っ暗に思えるかもしれませんが、こうした逆境は自社のビジネスを根底から見直す絶好のチャンスです。

こうした環境では、良い会社、良いサービスにお客様が集中するようになりますから、むしろプラスに捉えて、独自のビジネスモデルを構築しましょう。

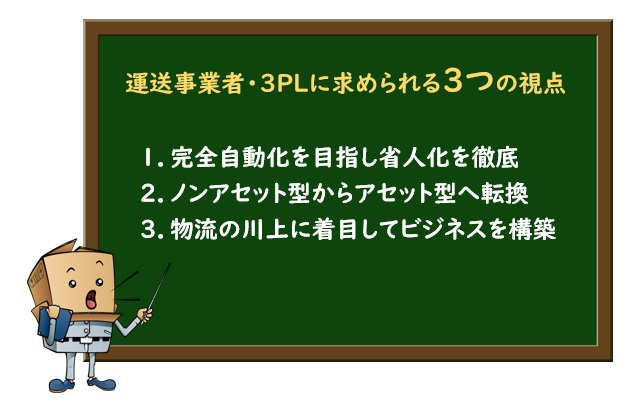

そこで、今後皆さまがビジネスモデルを転換させていく上で、必要となる3つの視点をご紹介したいと思います。

1.完全自動化を目指し省人化を徹底する

固定費を変動費化することで、コストを低減するというやり方はもはや通用しなくなりました。

運送事業者や3PL事業者は、人件費高騰等による輸送コスト増をそのまま荷主企業に転嫁するのではなく、設備やシステムに積極的に投資して完全自動化を目指した省人化を計画していかなければなりません。

今すぐに完全自動化は無理でも、最終的にはそこを目指して、投資計画を作成しましょう。

今すぐ高額なロボットやマテハンを導入することが難しくても、そこに目を向けて足元の改善を進めていくのと、そうでないのとでは歴然とした差が生まれます。

目先の“費用対効果”ではなく、中長期的な“省人化効果”で投資計画を立てる必要があるのです。

2.ノンアセット型からアセット型へ転換

筆者的にはこれは意外だったのですが、一般的に3PLはアセット型ではなく、ノンアセット型が多いようです。

1990年代のバブル崩壊以降、運賃が下がり続けて四半世紀にわたってこの業界は買い手市場の時代が続いてきました。

そうした時代であれば、庸車に頼ってそうした協力パートナーとの連携を武器に荷主に対して価値を提供出来ていました。

しかし、庸車の手配が年々厳しさを増し、下請け企業の運賃が上がり続けてくると、こうした下請け構造は荷主企業にとってもリスクでしかなくなってしまいました。

自社車両比率を上げ、自分たちで設備やシステムに投資をして、省人化を徹底することで荷主企業へ良いサービスを提供できる体制を構築しなければならないのです。

※アセット型・・・自社で必要なリソースを保有すること。ノンアセット型はその反対語。

※庸車とは・・・傭車(ようしゃ)とは繁忙期などで車両が不足したときに、他運送業者に配送を委託すること。

3.物流の川上にITを投資する

物流というのは、製造と販売の間に位置します。

更に細かく見れば受注と納品の間に存在するのが物流です。

オーダーを受けて、最終顧客まで商品を納品するまでの一連のプロセスに物流が深く関係します。

オーダーに対して各倉庫や拠点に対して在庫を引当して、運送方法を確定して、出荷指示を作成します。

出荷指示を作成した後は各倉庫や拠点での庫内作業と配送キャリアの輸送によって商品が届けられます。

オーダーに対して出荷指示を作成するプロセスは物流の川上になりますが、この部分に多くの属人的な作業や無駄が潜んでいます。

どこの拠点の在庫を引き当てるのが最適なのか、どのような輸送方法を組み立てるのが最適なのか、こうした判断を元に出荷指示を作成するのはこれまで荷主企業の役割でした。

しかし欧米では、荷主企業の代わりに3PL事業者が在庫情報を共有して、在庫の引当から配送指示まで一手に引き受けるモデルが普及しています。

つまり輸送コストだけではなく、トータルコストを削減する提案にシフとしているのです。

国内でも、佐川急便が個別の荷主の要件に合わせて最適な輸送方法を組み立てるTMSサービスを開始して、取り扱いが急増していると言います。

従来は出荷指示から先が3PL事業者や運送事業者の役割でしたが、もっと川上に目を向けて自社のアセットを最大限荷主企業に活用してもらうための出荷指示を作成する計画系に今後のビジネスチャンスがあると筆者は考えています。

●4.まとめ

荷主企業は持続可能な物流、物流高度化に向けて具体的な施策を始めています。

物流事業者による施策だけではなく、物流全体の生産性向上につながる全体最適を目指す施策を求めています。

今後も厳しさを増していく物流環境において、持続可能な物流を構築するためには荷主企業と物流事業者との連携は避けて通れない大きな課題の一つです。

狭義の物流だけではなく、ロジスティクスやSCMといった物流高度化につながる高い視点が求められます。

また物流を高度化していくにはITの活用は絶対に欠かすことは出来ません。

特に、荷主企業と物流事業者、オーダーと出荷指示の狭間にはシステム化によって多くの課題解決の宝が眠っているのです。