物流・倉庫改革の夜明け

製造・流通業がキャッシュフロー経営を行う為の在庫マネジメント(1)

画像素材:natee127 / PIXTA

<目次>

1.在庫マネジメントはトップの仕事

2.適正な在庫マネジメントでキャッシュフロー経営を目指す

3.過剰と不足、キャッシュフローに悪影響なのはどっち?

4.まとめ

●1.在庫マネジメントはトップの仕事

京セラ創業者の稲盛和夫氏は「値決めは経営」と言いました。

その言葉に倣って、「在庫管理は経営」であると筆者はクライアント企業にお伝えしています。

在庫管理はまさに経営そのものと言っても過言ではありません。

しかし、企業の在庫管理は現場の個人努力のレベルに放置され、経営層は現場でどのようなことが起きて、どのような分析と指示をすれば良いか分からなくなっています。

製造業で言うとデルコンピュータ、流通業で言えばアマゾンやウォルマートの成功は在庫管理を事業経営の最重要項目に据えてトップ自らマネジメントしたからに違いないと筆者は考えています。

在庫管理はトップの仕事であり、お客様に貢献し、自社も儲かるポイントは一点なのです。

グローバル化への対応、労働人口不足による人件費の高騰、増税による消費減少、輸送費高騰により利益の減少等・・

日本の製造・流通業を取り巻く環境は日に日に厳しさを増していっています。

こうした厳しい状況だからこそ、いまいちど真に健全な事業経営に立ち返ろうと、在庫と事業経営の関係について理解を深めたいという経営層の方が増えています。

筆者もまた、多くの企業の在庫管理の課題や悩みを見聞きする中で、日本の製造・流通業には、在庫マネジメントとコントロールに対して、新たな進化が要求されていると感じます。

本稿では、現場任せの人に依存した在庫管理を改め、経営としての在庫マネジメントに進化させるための方法について考察します。

その着眼点として、在庫が金額に換算されて事業経営にどのようにつながっていくのかその仕組みについて、経営視点で捉えます。

本稿が多くの製造・流通業の在庫適正化と事業経営の健全化に貢献できれば幸いです。

●2.適正な在庫マネジメントでキャッシュフロー経営を目指す

在庫計画は企業経営において、需要予測・調達・生産・物流・販売・財務会計・管理会計とあらゆる要素に深く関係しています。

在庫は企業の自律神経であり、計画が崩れると事業経営全体のバランスがとれなくなってしまうリスクがあります。

とくに製造業、流通業にとっては在庫計画が事業に及ぼす影響は他業界に比べて顕著です。

それは在庫が事業経営に必要な運転資金と密接な関係にあり、事業内のキャッシュの循環経路でもあるからです。

製造・流通業にとっては、在庫計画すなわちキャッシュ計画であり、その計画の立案や運用に失敗すれば、たちまち運転資金が枯渇してしまうことになりかねません。

しかし逆を言えば、在庫計画をしっかりとマネジメントする仕組みが出来てしまえば、キャシュフロー経営が可能になるということでもあります。

キャッシュフロー経営を実現することで経営の安定度、経営上の意思決定の自由度を高めることが出来ます。

※キャッシュフロー経営とは・・・現金の収支を重視した経営のこと。

●3.過剰と不足、キャッシュフローに悪影響なのはどっち?

あるコンビニ店がお弁当を販売する場合を例にして、過剰在庫と不足在庫がそれぞれキャッシュフローにどのような影響を与えるかを考察してみましょう。

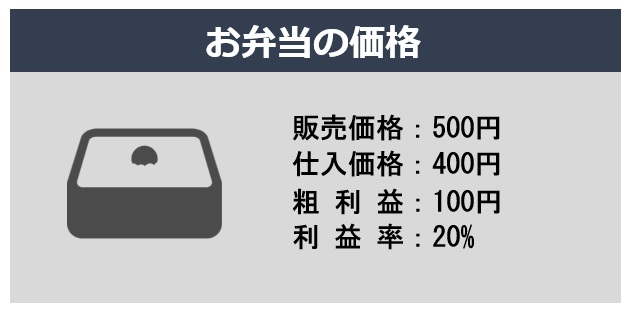

お弁当の販売価格は500円/個、仕入価格は400円/個、粗利益100円/個、粗利益率20%です。

過去の販売実績を見ると1日平均で8個売れているとします。

社長は売上拡大を期待して、1日に10個を売る販売計画を作成し、10個を仕入れることにしました。

10個が完売すれば、売上高は5,000円、仕入高は4,000円で粗利益は1,000円になります。

しかし、仮に1個売れ残って廃棄にするとキャッシュフローは売上が4,500円、仕入が4,000円なので、500円の利益になります。

4500円の売上で得た粗利益が1個の廃棄により400円も目減りしてしまいました。

1個廃棄にしたからといって、仕入れが3600円に減ることはありません。

本屋さんであれば売れ残った本は返品がきくので仕入れが減ることになるのですが。(実は町の小さな本屋さんがずっと生き残っている大きな理由の一つがこれです。)

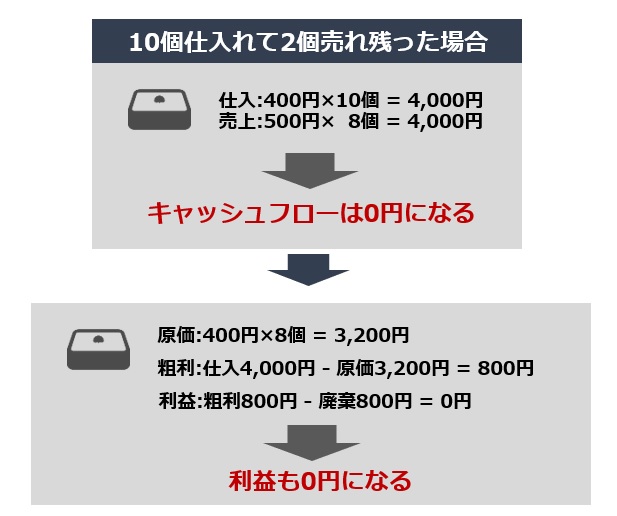

では10個仕入れて、8個しか売れなかった場合を見てみましょう。

仕入高は400円×10個で4000円です。500円で8個販売するので、売上高は4000円です。

よってキャッシュフローは0円になります。利益はどうなるでしょうか。

売上原価は400円×8個ですから、3200円になります。

仕入高4000円から原価3200円を引くと粗利は800円になります。しかし、2個廃棄しますので、400円×2個で800円が廃棄損となります。

粗利800円に対して廃棄損800円を引くので、これで利益も0円になってしまいました。4000円も売上げたにもかかわらず利益は0円です。

このように、在庫を増やすことで売上高、粗利益が増えたと喜んでも、キャッシュフローの視点で見ていくと、在庫の廃棄損によって在庫を増やす前の方が良かったということが起こります。

仮に5個仕入れて、5個完売すれば、売上は2500円と大きく目減りしますが、利益は500円しっかりと確保できます。

では、仮に販売計画が8個の場合に、実際には9個の注文があって、1個欠品した場合の損失を見てみましょう。

1個失注したので、利益損失は100円です。しかし、8個は完売していますの800円の利益は確保できています。

結果として、利益900円確保できたかもしれないのに、800円にとどまってしまったということになります。

さて、ここまで見てきて、過剰在庫と不足在庫のどちらがキャッシュフローに悪影響かは一目瞭然ですね。

しかし、だからといって過剰在庫方が経営上良くないということにはならないのが、在庫管理の面白いところです。

売上拡大を図る戦略であれば、ある程度キャッシュフローは犠牲にしてでも、在庫を増やすことになります。

例えばシェア拡大をしていかなければならないフェーズでは、欠品による受注機会損失は痛手です。

特にネットショップ専門業者であれば、欠品=顧客損失に直結するので、在庫を多めに持つ企業が多いのも事実です。

●4.まとめ

製造・流通業がキャッシュフロー経営を行う為の在庫マネジメントの考え方について解説しました。

在庫をキャッシュフローの視点でマネジメントするということがいかに重要かがお分かり頂けたと思います。

売上拡大方針で在庫を増やすか、利益重視で在庫を削減するか、どちらも事業戦略上誤りではありません。

問題は戦略無き在庫マネジメントです。経営者が在庫管理の方針を明確に打ち出し、現場に指示する必要があります。

健全な事業経営の基本はキャッシュフロー重視の経営ですので、方針に迷った場合は利益重視で在庫を削減する方針を選択すると良いと思います。

<参考文献>

稲盛和夫「稲盛経営の12ヶ条」京セラHP

光國光七郎著「在庫と事業経営」日科技連

石川和幸「在庫マネジメントの基本」日本実業出版社