物流・倉庫改革の夜明け

"今すぐ実務に役立つ" 物流センター運営の教科書 ~お金の管理~

画像素材: studioworkstock/PIXTA

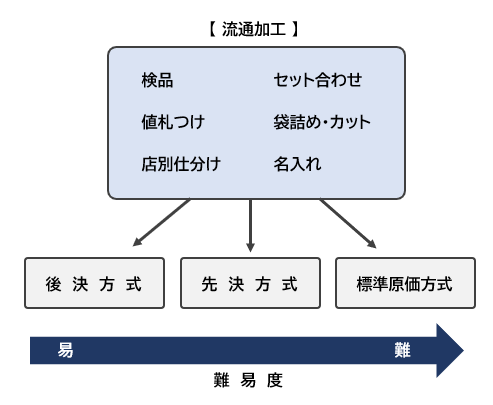

1.流通加工料金の設定方法

流通加工には、検品、値付け、仕分け等がありますが、このような物を運ぶ上で必要になる付帯作業は、荷主側からの要望として

増加傾向にあります。物流センターの採算向上の面から考えてみても、流通加工への機動的対応と料金設定は重要な要素となって

きます。

流通加工料金の設定方法は、その難易度に応じて「後決方式」、「先決方式」、「標準原価方式」の3種類に分類されます。それ

ぞれについて、以下に解説しますので自社にあった設定方法を選択下さい。

(1)物流費全体から比例按分する方法(後決方式)

物流センターの取り扱い商品を下記の3つの商品群に分類し、毎月その処理数量を集計して物流センターの総コスト按分比例して

設定する方法です。

(1)流通加工が不要な商品

(2)簡単な流通加工を必要とする商品

(3)手間のかかる流通加工を必要とする商品

本来の正しい料金設定は一律固定ではなく、ITを活用して、取扱商品の内容、処理量に応じて毎月少しずつ変動させることが望ましい

です。

(2)6ヶ月間の1点当たりの実績人件費に応じて設定する方法(先決方式)

物流作業を作業内容毎に細かく分類して、6ヶ月間その作業時間を集計して処理量1点当たりの人件費を算出します。次にその中から

流通加工に関連するコストを抽出して、それに基づいて次の6ヶ月間の流通加工料金を設定します。

(3)予測取扱量に応じて設定する方法(標準原価方式)

年間の流通加工量の予測値に基づいて、関連施設費、人件費、情報システム管理費などを積算して、その収入必要額を算出します。これ

を予想加工処理量で割ってピース当たりの物流加工料金を計算し、市場相場を加味しながら設定します。物流センターの採算独立性を高

めるには、年間流通加工量を予めシミュレーションするこの方法がお勧めです。

以上、3つの料金設定方法をご紹介しました。上から順に難易度が高くなっていきます。このような料金設定の仕組みがある物流

センターと、どんぶり勘定の物流センターでは、採算性が全く違ってきますし、荷主に対する料金交渉も主導権を持って進めるこ

とができます。物流企業の多くは(大手であっても)どんぶり勘定が常態化している業界ですので、この辺りをしっかりと仕組み化

するだけでも十分な差別化が可能になります。

2.配送料金の設定方法

配送料金の設定に当たっては、配送地域、配送数量、配送件数、配送頻度などを想定して検討します。またイレギュラー発注について

も割増料金を設定するなど、取引に応じて原価を計算できるような仕組みを機能させる必要があります。

配送料金には、大きく2つの種類があります。

(1)個建扱い

配送地域、配送件数、配送数量、配送頻度などから、配送コース別の年間のコストを見積もりします。全日本トラック協会の標準運賃などを参考に、距離別配送費に分けて設定します。数量については、荷の大きさを問わない「実個数計算法」と、標準的な荷の大きさに換算した「換算個数計算法」の2通りありますが、物流センターの実情にあわせてどちらかにするかを決定します。

また、積み合わせ可能商品と不可能商品の違いや、距離だけではなく配送所要時間なども十分に考慮する必要があります。配送を外部の業者に委託する場合においもて、基本的な考え方は同じです。

(2)貸切(チャーター)

4トン車、10トン車などの車種毎に車両直接経費に間接経費を見積もり、全日本トラック協会の標準運賃などを参考に設定します。貸切便の基本料金は、運ぶ荷物の量や、大きさによって変動はありません。貸し切ったトラック1台単位で費用設定します。トラックの積載量に応じて料金が上がります。冷蔵車やユニック車の場合は、割増料金を設定します。

貸切便は運送する距離に応じて料金が変動します。車種と距離によって料金を決定します。また距離だけでなく、ドライバーの拘束時間や付帯作業が増えるような場合も想定して、別途延長料金や付帯作業料金表を作成しておきましょう。

3.物流コストの算定方法

「物流コスト」は、物流というサービスにかかる原価のことです。これを物流原価といいます。物流センターを運営する場合、物流コストがそのまま「売上原価」になります。この物流コストの計算には、財務会計として行われるものと、管理会計として行われるものに分かれます。経営の意思決定に利用する場合は、管理会計として行うのが一般的です。例えば、顧客別の損益、車両の種類別の損益などが月単位で把握できるようになっていることが理想です。

物流コストを計算する目的は、物流コストの削減と、適切な料金を設定することによる利益確保があります。そのためには、財務会計として、損益計算書の勘定科目で捉えるのではなく、作業別、活用目的別、商品別、商品群別に分けて把握する必要があります。

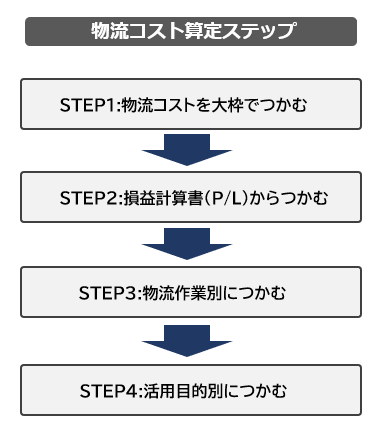

自社の物流コストを算出する場合には、以下の4つのステップで進めると比較的簡単かつ正確に算出することができます。

STEP1:物流コストを大枠でつかむ

帳票や伝票から物流に係わる経費をまずは大雑把でもよいから、分類して集計します。人件費、配送費、保管費などに分類してそれぞれの費用を大枠でつかみましょう。自家物流の場合は、分類、集計が複雑になりがちななので、推定で構いません。支払物流費は実費でつかむようにしましょう。

STEP2:損益計算書(P/L)からつかむ

損益計算書の物流活動関連データに基づいて、実際の物流活動に即した物流コストを把握します。経費科目別に物流コストをつかみます。

STEP3:物流作業別につかむ

作業者へのジョブヒアリング(日々の作業内容と時間を聞く)を通じて、受注作業、入荷、ピッキング等の作業項目別に物流コストをつかみます。

STEP4:活用目的別につかむ

作業別に把握した物流コストを商品別や商品分類別、あるいは顧客別などデータの活用目的に応じてつかみます。

以上のステップで段階的に自社の物流コストを算定する仕組みを構築しましょう。「経費科目別物流コスト」や、「作業別物流コスト」把握のためのガイドブックとして「わかりやすい物流コスト算定マニュアル」という資料が配布されているので、参考にしてください。