物流・倉庫改革の夜明け

製造・流通業がキャッシュフロー経営を行う為の在庫マネジメント(2)

画像素材:duiwoy / PIXTA

<目次>

1.在庫削減策の潮目が変わる

2.在庫による利益を見える化する

3.キャッシュ収支の視点から在庫保有数を設定する

4.まとめ

●1.在庫削減策の潮目が変わる

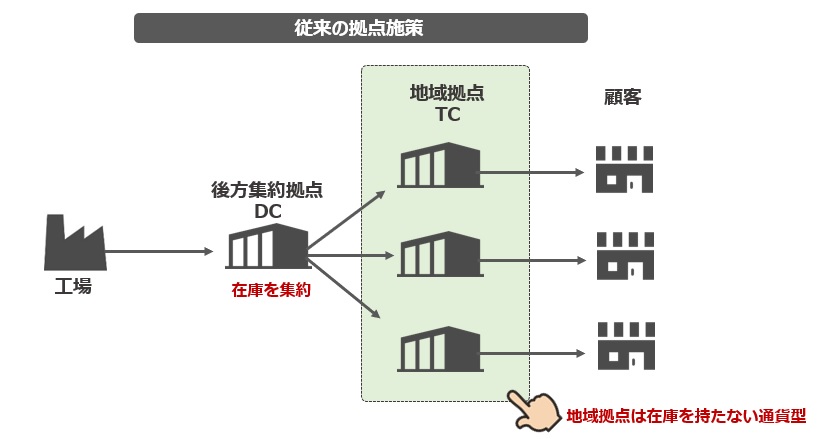

1990年代後半以降、企業の拠点戦略は後方集約型が主流でした。

後方の倉庫に在庫を集約し、納品先に近い前線の倉庫には在庫を持たない通貨型(TC)を設置することで、在庫コストを出来るだけ抑える戦略です。(下図)

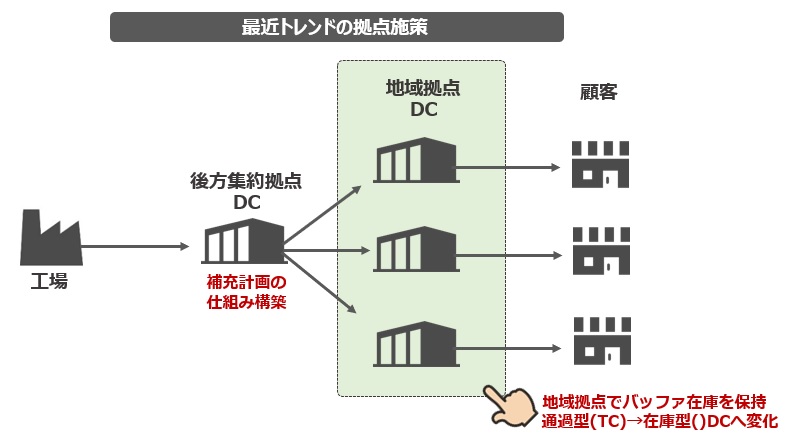

しかし、後方集約拠点から地域拠点に納品する幹線輸送のトラックの調達が不安定になってきているため、納品先に近い地域拠点にも在庫を積む戦略がトレンドになりつつあります。(下図)

地域拠点に在庫を保管するスペースを確保するため、外部倉庫を借りてトータルの在庫を増やすことで、輸送リスクをバッファ在庫で吸収しています。

この戦略では当然在庫は増えますし、後方集約拠点から地域拠点への在庫補充の仕組みを構築しなければならないため、在庫管理コストも増えてしまいます。

それでも在庫の積み増しに動く企業が増えているのは、それだけトラックの安定的な調達が難しくなっており、今後の輸送に不安を持っているからでしょう。

拠点の分散は、そのままでは在庫とコストの増加を招いてしまうだけなので、その影響を抑制して運用を安定させるには、従来の在庫管理のアプローチを抜本的に改める時期を迎えたと言えるのです。

●2.在庫による利益を見える化する

拠点の分散が在庫管理のトータルコスト増を招く懸念から、在庫による利益を見える化する取り組みに注目が集まっています。

日常の在庫管理活動の中で、利益(キャッシュ)が生み出せているかいないかを適時把握し、警告が出せるような仕組みです。

在庫を増やすと利益を損なうリスクが高まることは言うまでもありません。

前稿でご紹介した在庫廃棄による利益喪失です。

※在庫廃棄による利益喪失については、以下の記事を参考下さい。

製造・流通業がキャッシュフロー経営を行う為の在庫マネジメント(1)

腐りやすい食品等であれば、廃棄することによって在庫課題が表面化しますが、腐らない製品を扱う場合、過剰在庫による損失は表面化しません。

表面化しない不良在庫が増加することでキャッシュが生み出せない状況に陥り、この状況は水面下に埋もれてしまうのです。

このようなキャッシュを生み出せない状況が常態化して、事業体質として定着してしまうことは避けなければなりません。

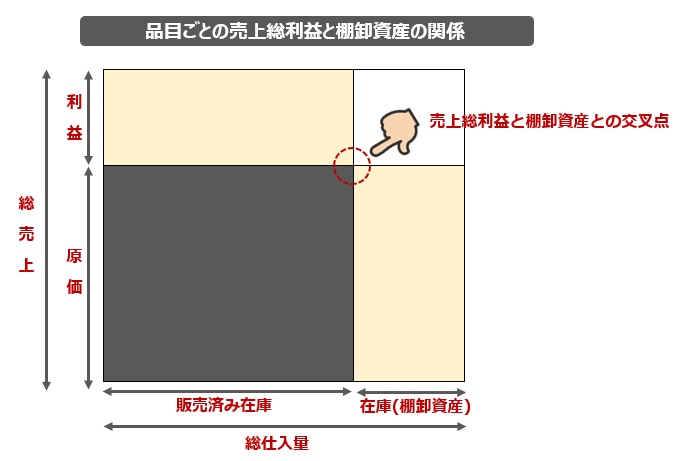

品目毎の売上総利益と棚卸資産を比較することで、その品目がキャッシュを生み出しているかを見える化します。

難しく聞こえるかもしれませんが、実はその品目がキャッシュを生み出しているかどうかを確認するのは簡単なのです。

各品目の売上総利益がその品目の棚卸資産を上回っていれば、キャッシュを生み出していることになります。

下の図をご覧下さい。

その品目の当期売上高から当期売上原価を引くと売上総利益が算出されます。

その売上総利益が当期棚卸資産よりも大きければその品目が当期キャッシュを生み出した品目ということになるのです。

とてもシンプルですね。

この計算を品目ごとに行うことで、過剰在庫による利益喪失が発生しているかどうかを簡単に見える化することができます。

●3.キャッシュ収支の視点から在庫保有数を設定する

腐らない製品を製造している場合、一般に過剰在庫が利益喪失を起こしていても、帳簿上は棚卸資産に残り続けます。

または生産側の都合で当期にまとめて製造して、来期に販売をしようとした場合、当期に利益は発生せずキャッシュ収支のみが悪化するといった事態になります。

このような理由からキャッシュ収支と利益に乖離が生じ、過剰在庫によるキャッシュ収支の悪化が見えなくなってしまうのです。

しかし、一方では在庫の欠品による販売機会喪失は出来るだけ避けなければなりません。

在庫を持ちすぎればキャッシュ収支が悪化し、在庫を減らせば販売機会損失につながってしまいます。

このような問題に対処するため、キャッシュ収支の視点で品目ごとに適切な在庫上限値を設定する必要があります。

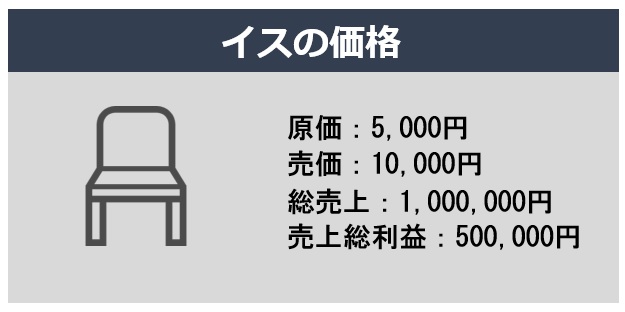

原価5千円のイスの在庫上限値をキャッシュ収支視点で設定する例を見てみましょう。

イス・・・原価5千円 / 売価1万円 / 総売上100万円 / 売上総利益50万円

この例では、売価1万円のイスが100個売れて利益が50万円発生しています。

イスの売上総利益が棚卸資産よりも大きければこのイスがキャッシュを生み出した品目ということになります。

つまり、棚卸資産が50万円より少なければキャッシュ収支はプラスということになりますね。

ということは、原価は5千円ですから、このイスのキャッシュ収支から見た在庫上限値は100個となりますね。

●4.まとめ

在庫削減一辺倒の戦略から、拠点を分散し在庫を増やす戦略がトレンドになっていく中で、キャッシュ収支の視点から在庫の上限値を見極める仕組みが必要になります。

こうした仕組みを支援するITも不可欠になります。

エクセルレベルの表計算ソフトでは取り扱うことの出来るデータ量も限られています。

在庫を闇雲に増やすのではなく、キャッシュ視点で分析して、早めにリスク検知し、対策を検討するといったマネジメントが求めらていきます。

<参考文献>

「LOGI-BIZ 2019年10月号」ライノス・パブリケーションズ

光國光七郎著「在庫と事業経営」日科技連

石川和幸著「在庫マネジメントの基本」日本実業出版社